2024年から新NISA制度がスタートします

2024年からNISA制度が新しくなります。

来年から始まる新NISA制度に向けて、どのような方向で投資をするか考えています。

今回は手っ取り早くサイドFIREを目指せるような投資方法を自分なりにまとめました。

つみたて投資枠でeMAXIS slim 米国株式(S&P500)を10万円分

成長投資枠で、VYMを20万円分購入しようかと思っています。

5年で最速1,200万円投資する際のシミュレーションは下記動画を参考にさせていただきました。

配当がドルじゃない方がいい又は、円にするのが面倒な方は、S&P500に連動した国内ETFの方がいいでしょう。

- 1655.T iシェアーズS&P500国内ETF

- 2558.T MAXIS 米国株式(S&P500)上場投信

等があります。

税金は海外ETFも国内ETFも外国税10%が引かれます。

成長投資枠でも投資信託が購入出来るので、きっちり20万円使いたい場合は投資信託の方がいいでしょう。

私は取り崩しじゃなくて、配当の方が楽そうだったので上記の投資方法にしてみようと思っています。

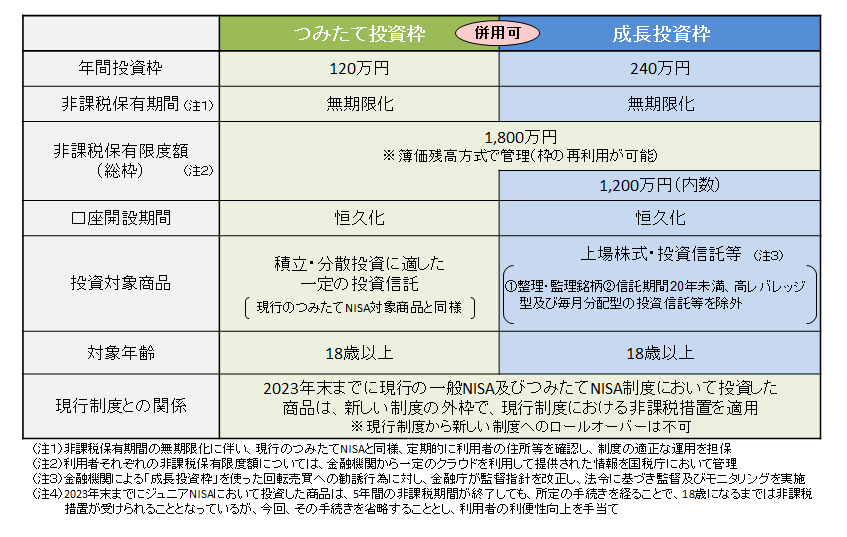

月最大30万円投資出来ちゃいます

生涯投資枠が1,800万円。

月30万円。年間360円まで投資出来ます。

最初のうちは貯金などで月30万円投資出来ますが、それを5年持続できる方は少ないかと思います。

そこで資金がなくなってきたら、特定口座で運用している投信等を売って、それを資金にしてもいいと思います。

長期で考えると、非課税口座で運用していった方がお得になるみたいです。

なので私もその方針で投資をしていき、やがては証券会社は1本に絞ろうかと思っています。

VYMを購入する予定なので、色々考えた結果SBI証券にしようかと思っています。

理由としては、

- 為替交換手数料が住信SBI銀行経由で行えば、9銭で出来る(通常の証券会社の場合は25銭)。

- ドル転も外貨積立を使用すれば4銭で行えるので、往復13銭で25銭以下になります。

- さらに外貨決済も出来るので、配当でドルが入ってもそのままそれを再投資の資金に充てることが出来ます。

楽天証券も外貨決済が出来るのですが、楽天銀行からではなく、他行からになるので手数料とかを考えてもちょっと面倒…

iDeCoはどうするか?

iDeCo公式サイト|iDeCo(イデコ・個人型確定拠出年金)【公式】

さて、新NISAは生涯投資枠がだいぶ大きくなったのでiDeCoはどうするか?になります。

ただ、iDeCoはNISA同様非課税で投資が行える制度ですが、

60歳以上じゃないと売買出来ない

売買する際の出口戦略がちょっと面倒

という側面があります。

iDeCoでの掛け金は控除対象になるので、節税面のことを考えると私は資金に余裕があれば続けようと思っています。

ただ、それ以上に面倒な部分があるので、iDeCoをやめてその分を新NISAの資金にしたほうがいいとも思います。

まとめ

来年の新NISAに向けて現時点での自分の投資方向をまとめてみましたが、投資は自己責任ですのでよく考えて方向性を決めた方がいいですね。

ただ新NISAは、いままでのNISAと違って売買を行うとその分の投資枠が復活するということなのでポートフォリオの再構築がやりやすいですね。

人生を最適化して楽に生きるための情報を提供していきます。

コメント